Als je meer dan één bedrijf bezit (of van plan bent te bezitten) is een Cyprus holding één van de meest fiscaal efficiënte manieren om die te consolideren. Niet alleen in Europa, maar wereldwijd.

Nul belasting op dividenden die omhoogstromen vanuit dochterondernemingen. Nul vermogenswinstbelasting bij de verkoop van een bedrijf. Geen bronbelasting wanneer je winst uitkeert aan aandeelhouders. En als je als Cyprus-resident valt onder het Non-Dom regime, zijn de dividenden die je persoonlijk ontvangt ook belastingvrij, op een nominale GHS-bijdrage van maximaal €4.770 per jaar na.

Deze gids behandelt de volledige fiscale voordelen van een Cyprus holding company: wat het is, hoe de structuur werkt, voor wie het geschikt is, hoe het zich verhoudt tot andere Europese houdsterlocaties, en wat het je in de praktijk bespaart.

Wil je direct beginnen? Bekijk onze Cyprus holding company formation service →

Wat is een Cyprus holding company?

Een Cyprus holding company is een besloten vennootschap met beperkte aansprakelijkheid (Ltd) waarvan het primaire doel is om aandelen te bezitten in andere vennootschappen, dochterondernemingen, joint ventures, investeringsvehikels of een combinatie daarvan. Ze voert geen dagelijkse operationele activiteiten uit. Ze bezit, consolideert en controleert.

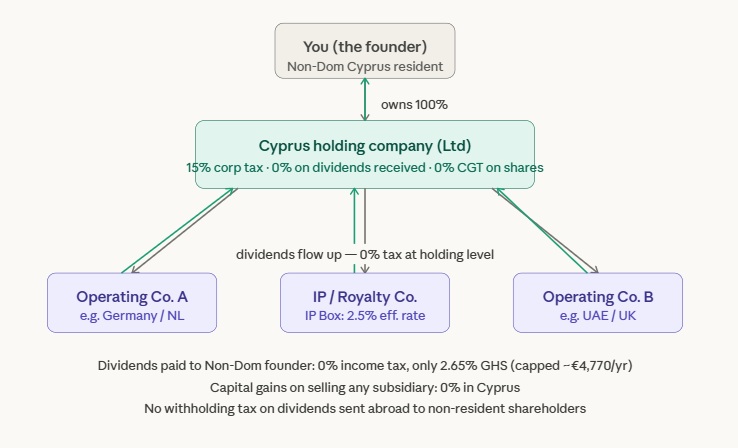

De structuur is eenvoudig: jij staat bovenaan als aandeelhouder, de Cyprus holding company bevindt zich onder jou, en je werkmaatschappijen bevinden zich onder de holding. Winsten stromen omhoog als dividenden. Wanneer je uiteindelijk een van die bedrijven verkoopt, valt de vermogenswinst in de holding company — en wordt belast tegen 0%.

De holding company zelf wordt opgericht onder de Cypriotische Companies Law (Hoofdstuk 113), gebaseerd op Engels Common Law. Dat is een betekenisvol detail voor internationale investeerders: Cypriotische contractstructuren, aandeelhoudersovereenkomsten en corporate governance-kaders werken binnen een rechtstraditie die de meeste westerse en Midden-Oosterse ondernemers al kennen.

De fiscale voordelen van een Cyprus holding: de concrete cijfers

Hier onderscheidt Cyprus zich. De combinatie van beschikbare vrijstellingen is werkelijk uitzonderlijk, zélfs naar EU-normen.

15% vennootschapsbelasting

Cyprus heft een vennootschapsbelasting van 15% op netto winst, waarmee het behoort tot éé van de laagste tarieven in de Europese Unie. Voor een holding company die voornamelijk vrijgestelde dividenden ontvangt en aandelen aanhoudt, ligt het effectieve tarief op de meeste inkomsten ver daaronder, vaak dicht bij nul.

0% belasting op ontvangen dividenden van dochterondernemingen

Dit is het kernvoordeel. Dividenden ontvangen door een Cyprus holding company van haar dochterondernemingen (zowel binnen als buiten de EU) zijn volledig vrijgesteld van zowel vennootschapsbelasting als Special Defence Contribution (SDC), mits aan twee voorwaarden wordt voldaan:

- De dochteronderneming haalt niet meer dan 50% van haar activiteiten uit beleggingsinkomsten

- De buitenlandse belastingdruk op de dochteronderneming is niet “substantieel lager” dan het Cypriotische tarief (de drempel ligt op ongeveer 6,25%)

In de praktijk is deze vrijstelling van toepassing op de overgrote meerderheid van werkmaatschappijen. Je Nederlandse BV, je Belgische BVBA, je UK Ltd, je UAE LLC, dividenden van al deze entiteiten stromen volledig belastingvrij naar de Cyprus holding company.

Voor EU-dochterondernemingen versterkt de EU Moeder-Dochterrichtlijn dit verder door bronbelasting aan de bron op kwalificerende intra-EU dividendstromen volledig te elimineren.

0% vermogenswinstbelasting bij aandelenverkoop

Cyprus heft geen vermogenswinstbelasting op de vervreemding van aandelen, obligaties of andere effecten. De enige uitzondering: als de betreffende dochteronderneming onroerend goed in Cyprus bezit, valt het vastgoedgedeelte buiten de vrijstelling.

Wat dit in de praktijk betekent: als je een bedrijf opbouwt in een dochteronderneming, het laat groeien tot €5 miljoen en verkoopt, valt de volledige vermogenswinst in de Cyprus holding company en wordt belast tegen nul. Je keert het vervolgens uit aan jezelf als dividend, ook nul als je een Cypriotisch Non-Dom resident bent.

0% bronbelasting op uitgaande dividenden

Cyprus heft geen bronbelasting op dividenden betaald door een Cypriotisch bedrijf aan niet-ingezeten aandeelhouders, ongeacht hun land van verblijf. Dit maakt Cyprus ook aantrekkelijk voor oprichters die niet persoonlijk in Cyprus wonen. Je Oostenrijkse investeerder, je Nederlandse medeaandeelhouder, je in de VAE gevestigd family office, geen van hen wordt geconfronteerd met een Cypriotische bronaftrek op uitkeringen.

Vergelijk dit met Nederland (0–15%), Luxemburg (0–15%) en Ierland (0–25% afhankelijk van verblijfplaats), … De Cypriotische positie is op dit punt superieur.

0% bronbelasting op rente en royalty’s betaald aan niet-ingezetenen

Cyprus heft ook geen bronbelasting op rente- of royaltybetalingen aan niet-ingezeten vennootschappen of personen. Dit is relevant voor holding companies die geld lenen aan dochterondernemingen (intra-groepsfinanciering) of IP in licentie geven aan dochterondernemingen, beide gangbare strategieën in internationale groepsstructuren.

65+ dubbelbelastingverdragen

Cyprus beschikt over een netwerk van dubbelbelastingverdragen met meer dan 65 jurisdicties, waaronder Duitsland, Nederland, het VK, India, Rusland, de VAE en het grootste deel van Oost-Europa. Deze verdragen reduceren of elimineren bronbelasting op inkomsten die vanuit verdragslanden naar Cyprus stromen, waardoor de fiscale efficiëntie van de structuur verder wordt beschermd.

Hoe Cyprus zich verhoudt tot andere Europese houdsterlocaties

| Kenmerk | Cyprus | Nederland | Luxemburg | Malta | Ierland |

|---|---|---|---|---|---|

| Vennootschapsbelasting | 15% | 25,8% | 24,94% | ~5% (terugbetalingssysteem) | 15% |

| Dividendvrijstelling | Ja | Ja (deelneming) | Ja (deelneming) | Ja (terugbetaling) | Gedeeltelijk |

| Vermogenswinstbelasting aandelen | 0% | 0% | 0% | 0% | 20% |

| Bronbelasting uitgaand dividend | 0% | 0–15% | 0–15% | 0% | 0–25% |

| Bronbelasting rente/royalty’s | 0% | 0% | 0% | 0% | 20% |

| Engels Common Law | Ja | Nee | Nee | Nee | Ja |

| EU-lid | Ja | Ja | Ja | Ja | Ja |

| Typische oprichtingskosten | ~€1.650 | €3.000–5.000+ | €5.000–10.000+ | €3.000–5.000+ | €3.000–5.000+ |

Cyprus wint niet op verdragsomvang, Nederland en Luxemburg hebben bredere netwerken. Maar op de combinatie van laag vennootschapstarief, 0% bronbelasting op alle uitgaande betalingen, Engels Common Law en oprichtingskosten overtreft Cyprus elke andere EU-jurisdictie voor de typische holding structure op ondernemersschaal.

Malta gebruikt een terugbetalingsmechanisme dat een vergelijkbaar effectief tarief van ~5% bereikt, maar is operationeel complexer en minder transparant voor uitkeringsdoeleinden. Nederland en Luxemburg zijn uitstekend voor grote multinationale structuren, maar aanzienlijk duurder in beheer met veel hogere substance-eisen.

De Cyprus holding + Non-Dom combinatie: het volledige plaatje

Voor oprichters die persoonlijk naar Cyprus verhuizen, gaat de fiscale efficiëntie nog een laag dieper.

Het Non-Dom regime van Cyprus vrijstelt nieuwe ingezetenen van belasting op dividendinkomsten en passieve inkomsten gedurende maximaal 17 jaar. De enige kosten zijn een bijdrage van 2,65% aan het nationale gezondheidsstelsel (GHS), geplafonneerd op ongeveer €4.770 per jaar, ongeacht de omvang van het dividend.

Stapel de holding company bovenop Non-Dom en dit is de end-to-end stroom:

- Werkmaatschappij verdient €1.000.000 winst

- Dochteronderneming betaalt lokaal vennootschapsbelasting (standaardtarief thuisland)

- Dochteronderneming betaalt dividend aan Cyprus holding company → 0% belasting op holdingsniveau

- Holding company betaalt dividend aan jou persoonlijk → 0% inkomstenbelasting als Non-Dom

- Je betaalt maximaal €4.770 GHS per jaar, ongeacht hoe groot het dividend is

Vergelijk dit met België (30% roerende voorheffing op dividenden) of Nederland (26,9% aanmerkelijkbelangbelasting) en de jaarlijkse besparing voor een hoogverdienende ondernemer overschrijdt al snel €150.000 – 200.000 per jaar.

Het IP Box regime toevoegen: effectief 2,5% op intellectuele-eigendomsinkomsten

Als je bedrijf intellectuele eigendom omvat: software, patenten, algoritmen, handelsmerken of andere kwalificerende immateriële activa, voegt het Cyprus IP Box regime een derde efficiëntielaag toe.

Inkomsten afkomstig van kwalificerend IP dat wordt aangehouden in een Cypriotisch bedrijf (inclusief een holding company of een speciale IP-dochteronderneming) zijn onderworpen aan een effectief vennootschapstarief van slechts 3%, bereikt via een aftrek van 80% op kwalificerende IP-winsten.

Een veelgebruikte structuur voor IP-intensieve bedrijven: de Cyprus holding company bezit het IP en verleent licenties aan werkmaatschappijen wereldwijd. Royalty’s stromen op naar Cyprus, belast tegen 3%. De resterende winst wordt vervolgens als dividend uitgekeerd aan de Non-Dom oprichter, tegen 0%.

Voor wie is een Cyprus holding company geschikt?

Een Cyprus holding structure is financieel het meest zinvol wanneer één of meer van de volgende situaties van toepassing zijn:

- Je bezit of bouwt meerdere bedrijven. Een holding company bestaat om te consolideren. Als je één werkmaatschappij hebt, zijn de voordelen reëel maar bescheiden. Met twee, drie of meer, of als je dat van plan bent, creëert de structuur een schone, fiscaal efficiënte manier om eigendom te centraliseren, winsten te verdelen en je te positioneren voor een eventuele exit.

- Je bent van plan om binnen de komende 5–10 jaar een bedrijf te verkopen. De 0% vermogenswinstbelasting bij aandelenverkoop is potentieel het meest waardevolle voordeel van de structuur. Een exit van €5 miljoen genereert in de meeste Europese jurisdicties een belastingrekening van €1 miljoen. In Cyprus: nul.

- Je ontvangt dividenden van buitenlandse dochterondernemingen. Als je momenteel dividenden van een Belgische of Nederlandse werk-BV rechtstreeks naar jezelf als privépersoon routeert, verlies je 27–30% van dat inkomen aan belasting. Een Cyprus holding structure elimineert de bronbelasting (via de Moeder-Dochterrichtlijn) én de inkomstenbelasting op persoonlijk niveau (via Non-Dom).

- Je overweegt te verhuizen. Als je open staat voor wonen in Cyprus, of hier al veel tijd doorbrengt, is de Non-Dom + holding combinatie de krachtigste legitieme belastingstructuur beschikbaar voor Europese ondernemers. Cyprus heeft een sterke Nederlandstalige expat-gemeenschap, uitstekend klimaat, en een levenskwaliteit die de verhuisbeslissing een stuk eenvoudiger maakt dan het op papier klinkt.

- Je hebt IP of software-activa. De IP Box + holding structure op 3% effectief tarief is in andere EU-jurisdicties tegen vergelijkbare kosten en eenvoud nauwelijks te repliceren.

Groepsvrijstelling en verliesverrekening

Een vaak over het hoofd gezien voordeel: als de holding company ten minste 75% bezit van een in Cyprus gevestigde dochteronderneming, kunnen verliezen van één vennootschap in de groep worden verrekend met winsten van een andere, in hetzelfde belastingjaar.

Dit is bijzonder nuttig tijdens de groeifase, wanneer één werkmaatschappij verlieslatend kan zijn terwijl een andere winstgevend is. In plaats van verliezen passief vooruit te schuiven, gebruik je ze onmiddellijk.

Substance: wat je op orde moet hebben

Cyprus holding companies voldoen volledig aan OESO BEPS-vereisten en EU-antimisbruikregels, maar de structuur levert zijn voordelen alleen als er echte substance aanwezig is. Substance betekent dat de vennootschap werkelijk wordt beheerd en gecontroleerd vanuit Cyprus.

Voor de meeste door oprichters geleide holding structures is substance eenvoudig op te bouwen:

- Ten minste één in Cyprus wonende bestuurder met daadwerkelijke beslissingsbevoegdheid

- Een geregistreerd kantooradres in Cyprus (fysiek kantoor of gedeelde werkruimte)

- Bestuursvergaderingen gehouden in Cyprus (of met Cypriotische bestuurders als meerderheid)

- Deugdelijke boekhouding, jaarrekening en jaarlijkse controle in Cyprus

- Een Cypriotische bankrekening voor de holding company

Als je persoonlijk naar Cyprus verhuist, voldoe je van nature aan de meeste vereisten. De jaarlijkse nalevingskosten bedragen doorgaans €2.500–4.000 inclusief boekhouding, controle en kantooradres.

Veelgebruikte structuren met een Cyprus holding company

Eigenaar met meerdere werkmaatschappijen: Oprichter bezit 100% van de Cyprus holding; holding bezit werkmaatschappijen in diverse jurisdicties. Winsten stromen omhoog als vrijgestelde dividenden; oprichter ontvangt persoonlijk dividend als Non-Dom tegen 0%.

Moeder-dochterstructuur (BE/NL + Cyprus): Belgische of Nederlandse werk-BV betaalt dividend naar Cyprus holding via de EU Moeder-Dochterrichtlijn, 0% bronbelasting. Holding accumuleert kapitaal belastingvrij. Oprichter keert naar eigen tempo privé uit.

IP + operationele scheiding: Cyprus holding bezit het IP en een buitenlandse entiteit runt het bedrijf. Werkmaatschappij betaalt royalty’s aan Cyprus (2,5% effectief tarief); resterende winst uitgekeerd als dividend aan Non-Dom oprichter (0%).

Pre-exit herstructurering: Ondernemer bezit direct een werkmaatschappij. Vóór een geplande exit wordt via een belastingneutrale reorganisatie een Cyprus holding ingevoegd. De werkmaatschappij wordt vervolgens via de holding verkocht: 0% CGT.

Hoe richt je een Cyprus holding company op?

Cyprus company formation is snel en eenvoudig. Van opdracht tot oprichting: 5–10 werkdagen. De belangrijkste stappen:

- Reserveer de bedrijfsnaam bij het Cypriotische Handelsregister

- Stel de Memorandum and Articles of Association op: constitutionele documenten die doel, aandelenstructuur en bestuur vastleggen

- Benoem bestuurders en secretaris: ten minste één Cyprus-resident bestuurder voor substance

- Registreer bij het Handelsregister en verkrijg een inschrijvingsnummer

- Registreer bij de Cypriotische Belastingdienst en verkrijg een TIN

- Open een Cypriotische bankrekening: plan 2–6 weken voor KYC/AML-procedures

- Benoem een erkende accountant: jaarlijkse IFRS-conforme controle verplicht

Total formation cost: ongeveer €1.650 – 2.500. Jaarlijkse exploitatiekosten: €2.500 – 4.000.

Wil je dit volledig uitbesteed en operationeel, inclusief bankrekening en compliance? Bekijk de done-for-you service van Cyprus-Consult →

Compliance: Cyprus is geen offshore

Cyprus is volledig geïntegreerd in internationale fiscale transparantiekaders. Dit is geen grijze offshore-jurisdictie, het is een volledig compliant EU-lidstaat:

- OESO BEPS: volledig geïmplementeerd

- Common Reporting Standard (CRS): automatische informatie-uitwisseling

- EU Antiwitwasdirectieven: volledige naleving

- Automatische uitwisseling van inlichtingen (AEOI): actieve deelname

- Jaarlijkse controle verplicht: IFRS-conforme jaarrekeningen door erkende accountant

De Cyprus holding company structure is een legitiem, OESO-conform gebruik van een werkelijk competitieve belastingjurisdictie binnen de EU. Correct opgezet doorstaat het de toetsing van elke EU- of OESO-belastingautoriteit.

Klaar om een Cyprus holding company op te richten?

Cyprus-Consult helpt oprichters, ondernemers en investeerders met het structureren, oprichten en onderhouden van Cyprus holding companies, van eerste planning en jurisdictieanalyse tot vennootschapsoprichting, bankieren en doorlopende compliance.

Wil je weten wat een Cyprus holding structure voor jouw specifieke situatie betekent, belastingbesparing, vereiste stappen, tijdlijn en kosten?